解答汽车:第三者责任险_什么是第三者责任险

第三者责任险 第三者责任险(通称三责险),全名:商业服务第三者责任商业保险。就是指被保险人允许的达标驾驶人员使用被保险车辆环节中所发生的意外事件,导致第三者遭到人身事故或财产的直接损失,依规应当由被保险人支付的赔偿额度,保险公司会按照保单中的相关规定给与赔偿。与此同时,若经车险公司书面同意,被保险人因而产生诉讼或诉讼费的,由保险公司担负。该保险险种通常是确保交通事故中第三方受害者得到及早合理赔偿的保险险种。但是因为安全事故所产生的善后处理,需要由被保险人承担解决。保险公司会在责任额度之外赔偿,但最高不超过责任额度的30%。

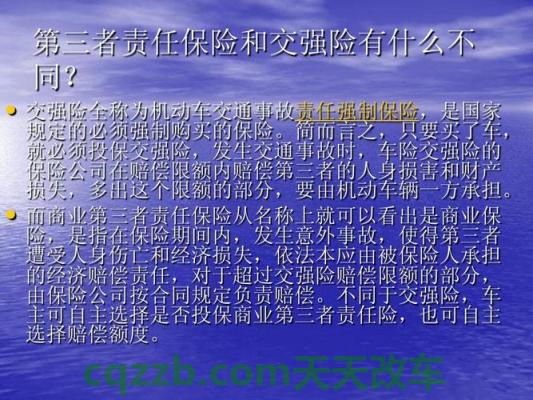

1第三者责任险区别

2第三者责任险有关规定

3第三者责任险商业保险责任

4第三者责任险责任免去

第三者责任险区别

表明:第三者责任商业保险归属于责任险范围,归属于广义的资产保险类别,保险标的是被保险人对他人(第三者)的民事诉讼赔偿责任,被保险人因过失或过错对他人的意外伤害和经济损失,依规或依国际惯例担负民事诉讼赔偿责任时候给与赔偿,无责任无赔偿,赔偿额度由被保险人具体支付的赔偿额度确定且受赔偿额度限定;而人身意外险归属于意外伤害保险范围,归属于广义的人身安全保险类别,保的是被保险人自身所受到的意外事故(不论是由其他人责任造成还是自己的责任造成),赔偿额度由受伤水平确定且受保险费用限定。这也是较大且最基本的区别。

第三者责任险有关规定

《中华人民共和国保险法》有关规定,第六十五条 保险公司对责任保险的被保险人给第三者导致的损害,可以依照法律的规定或是合同的约定,直接向该第三者赔偿保障金。

责任保险的被保险人给第三者造成损害,被保险人对第三者需承担的赔偿责任确定的,依据被保险人的请求,保险公司理应直接向该第三者赔偿保障金。被保险人拒不履行要求的,第三者有权利从总体上应获赔偿一部分直接向保险公司要求赔偿保障金。

责任保险的被保险人给第三者造成损害,被保险人未向该第三者赔偿的,保险公司不得向被保险人赔偿保障金。

责任保险是指以被保险人对第三者依规需承担的赔偿责任为保险标的的保险。

第三者责任险商业保险责任

1、被保险人或其允许的驾驶员使用保险车辆环节中发生意外事故,导致第三者遭到人身事故或第三者责任险资产直接损毁,依规应当由被保险人承担的经济发展赔偿责任,保险公司按照《道路交通事故处理办法》和保单的规定承担赔偿。但是因为安全事故所产生的善后处理,保险公司不负责解决。

(1)被保险人允许的驾驶员,这里有双层含意:一是被保险人允许的驾驶员,指拥有驾驶证的被保险人自己、配偶及他的直系血亲或被保险人的员工,或驾驶员应用保险车辆在执行被保险人委任的工作期间、或被保险人与使用保险车辆的驾驶员具备生产经营性的租赁关系。二是达标,指以上驾驶员一定要拥有合理驾驶证,而且所驾车子与驾驶证规定的准驾相符合。仅有“容许"和“达标"两个条件同时具备的驾驶员使用保险车辆产生保险事故经济损失时,商业保险优秀人才给予赔偿。保险车辆被别人擅自开回去,或没经司机、保险车辆所在单位负责人责任人允许,驾驶员擅自承诺得人驾车,均不可视作“被保险人允许的驾驶员"驾车,此类情况产生肇事者,保险公司不负责赔偿。

(2)意外事件:指并不是侵权人出自于有意,反而是侵权人不可预见的及其不可抗拒的并导致伤亡或经济损失的紧急事件。车辆使用中所发生的意外事件分成:

①交通事故:凡在道路上所发生的道路交通事故归属于交通事故,即保险车辆在道路、城市街道、巷子(里巷)、公共性城市广场、公共停车场所发生的意外事件。路面即《中华人民共和国道路交通管理条例》所规定的“道路、城市街道和巷子(里巷),及其公共性城市广场、公共停车场等供车子、路人通行的地区”。

②非道路安全事故:保险车辆在铁道口、渡头、机关大院、乡村场院、乡间小道等处所发生的意外事件。交通事故一般由公安交通管理部门解决。而对保险车辆在非道路地址所发生的非道路安全事故,公安交通管理部门一般不予受理。这时候可请保险理赔本地政府有关部门依据交通事故处理规定科学研究解决,但应参考《道路交通事故处理办法》规定的赔偿范畴、项目和规范及其保单的规定测算保险赔款额度。安全事故彼此或商业保险双方当事人对公安交通管理部门或保险理赔本地政府有关部门的处理决定有严重分歧的案子,可递交人民法院解决处理。

(3)第三者:在保险合同中,保险公司是第一方,又叫第一者;被保险人或者使用保险车辆的致害人是第二方,又叫第二者;除保险公司与被保险人以外的,因保险车辆的安全事故导致保险车辆中的工作人员遭到人身事故或经济损失,在车中的受害者是第三方,又叫第三者。同一被保险人车辆中间发生意外事故,相对方均不组成第三者。

(4)人身事故:指人身体受伤或人的生命停止。

(5)财产的直接损毁:指保险车辆发生意外事故,立即导致事发现场别人目前资产的具体毁损。

(6)依规应当由被保险人承担的经济发展赔偿责任:指按交通事故处理方法和有关法律、政策法规,被保险人(或驾驶员)担负的事故责任所理应支付的赔偿额度。

(7)保险公司承担赔偿:指保险公司依照《道路交通事故处理办法》及保单的规定给予补偿。保单的规定指基本险条文、附加险条文、特别约定、保单、商业保险批单等所述的相关规定,第三者责任险按规定的范畴、新项目、要求进行赔偿。此外,保险公司并不是无条件地彻底担负被保险人依规理应支付的赔偿额度,反而是按照《道路交通事故处理办法》及保单的规定给与赔偿,不论是交通事故或是非道路安全事故,第三者责任险的赔偿均按照《道路交通事故处理办法》规定的赔偿范畴、新项目、规范做为测算保险赔款的前提,在这个基础上,依据保单所述的相关规定测算保险赔款,在理赔时还应当去除合同书中规定的免赔一部分。

(8)善后处理:就是指民事诉讼赔偿责任之外对意外开展妥当美食的有关事项。如保险车辆对他人造成危害所涉及到的救治、诊疗、协商、起诉等具体事宜。

2、经保险公司事前书面同意,被保险人给第三者造成损害所以被提到诉讼或是诉讼的,相匹配由被保险人支付的诉讼或是诉讼费及其其它杂费,保险公司承担赔偿。赔偿的金额在保单载明的责任额度之外再行测算,最高不超过责任额度的30%。

第三者责任险责任免去

1、保险车辆导致以下人身事故或经济损失。

(1)被保险人以及家庭主要成员的人身事故、全部或托管的财产的损失。

被保险人或其允许的驾驶员全部或托管的财产:包含被保险人或其允许的驾驶员自有的资产,或与别人共有财产的已有一部分,或替代别人保管的资产。对于有些规模较大的购买保险企业,“自有的资产”能够掌握在其隶属分别独立核算单位的财产范围之内。比如,某货运公司属下甲、乙2个运输队分别独立法人,由货运公司统一购买保险第三者责任险后,甲队车子碰坏甲队的财产,保险公司不予以承担,甲队车子碰坏乙队的资产,保险公司可给予承担。第三者责任险在经济损失赔偿上把握的原则是:保险公司交给受害方的赔偿款最后不可以落入被保险人手上,但撞击标底均投保了机动车损失险不可酌情考虑。如:甲、乙两辆车被保险人两个人同在一个企业,并且在成本核算上也是同一辅助单位。两辆车均独立购买保险第三者责任险,甲、乙两车相撞导致两辆车或多或少毁坏,保险公司不予以赔偿。亦如:甲、乙两辆车被保险人全是同一个企业,并且在成本核算上也是同一辅助单位。甲车投保了机动车损失险及第三者责任险,乙车单保第三者责任险,两辆车撞击。甲车损害10000元、乙车损害5000元,甲车负关键责任(担负70%的责任)、乙车负主次责任(担负30%的责任)。第三者责任险赔偿方式是:保险公司赔偿甲车的机动车损失险7000元,乙车的一切损害及应承担甲车的30%的经济责任一概不予以赔偿。

(2)本车驾驶人和家庭主要成员的人身事故、全部或托管的财产的损失。私车子、个体承包汽车的被保险人或其允许的驾驶员以及家庭主要成员,以及他们全部或托管的财产。实际有如下4种情况:

①私、个体承包汽车的被保险人家庭主要成员,可以根据单独经济的户籍区划区别。比如:爸爸妈妈、兄弟多人,分别另立户口两地分居,家庭主要成员指每一户中的成员,而不能纯粹按是不是直系血亲来划分。夫妇分居两地,虽有两个户口,因二者在经济上并不独立,实际是合一的,所以只能视作一个户籍。此条应遵循一个原则:肇事人自身不能获得赔偿,即保险公司交给受害方的赔偿款,最后不可以落入被保险人手上。

②私、个体承包汽车的被保险人以及家庭主要成员全部或托管的财产。指被保险人或其允许的驾驶员以及家庭主要成员自有的资产,或与别人共有财产的已有一部分,或她们替代别人保管的资产。

③私车子:车辆所有权归属于个人车辆。如个人和民营企业等车子。

④个体承包车子:以个人名义施工单位、别人车辆。

(3)本车里其他人员的人身事故或经济损失。本车上的一切工作人员和财产:指意外事件产生的瞬间,在本保险车辆里的一切工作人员和财产,包含这时在车上的驾驶员。这儿包含车辆行驶中或车子未停好时异常下了车的人员,及其起重机已经起吊的财产。

2、保险车辆拖带未购买保险第三者责任商业保险车辆(含挂斗)或被未购买保险第三者责任保险的别的车子拖带。

保险车辆拖带车子(含挂斗)或其它拖带物,二者之中至少有一个未购买保险第三者责任险。不论是保险车辆拖带未保险车辆,或是未保险车辆拖带保险车辆,都是属于保险车辆提升风险水平,超出了商业保险责任正常的所承担的范畴,故由此产生的一切损害,保险公司不予以赔偿(公安交通管理部门的清障车拖带阻碍车不在此列)。但拖带车辆和被拖带车子均投保了机动车损失险的,产生机动车损失险责任范围内的损害时,保险公司解决车辆损失一部分负赔偿责任。

3、以下损害和费用,保险公司不负责赔偿:

(1)保险车辆发生意外事故,导致被保险人或第三者暂停营业、停驶、断电、断水、停气、停工、通讯终断的损失以及其它各种各样间接损失。保险车辆产生保险事故损伤后,缺失行车水平,从损伤到修补这一期内,被保险人停止营业或不能继续运送等损害,商业保险平均不负责赔偿。保险车辆发生意外事故导致第三者运营终止、车辆停驶、生产或通讯中断和无法正常供电系统、供电、气路的损失及其从而而引起的其他人员、资产或权益的损失,无论在法律上是不是应当由被保险人承担,保险公司都不负责赔偿。

(2)精神损失赔偿:指因保险事故所引起的、无论是否依规应当由被保险人承担的一切相关精神损失的赔偿。