简单说说:车船税免税范围是哪些_交通问题

车船税免税范围是什么

车船税是每一个车般使用人都应交纳的税金,但是如果是在车船税免税范围里的车般,就可以不用交纳车船税,在2012年新的车船税法中,对节约资源、应用新能源的车船能够减免或是免税车船税。

依据《中华共和国车船税法》和实施细则相关规定,车船税政策优惠公告如下:

一、对节约资源车般,减半征收车船税。

(一)减半征收车船税的节约资源乘用车应同时满足下列规范:

1.得到批准中国境内售卖的排气量为1.6升下面(含1.6升)的燃用柴油、柴油机的乘用车(含非插电式油电混合乘用车和双燃料乘用车);

2.综合性工作状况燃料消耗量应符合规定;

3.污染排放合乎《轻型汽车污染物排放限值及测量方法(中国第五阶段)》(GB18352.5-2013)标准下I型试验的限制值规范。

(二)减半征收车船税的节约资源商用车应同时满足以下规范:

1.得到批准中国境内售卖的燃用天燃气、车用汽油、柴油机的超重型商用车(含非插电式油电混合和双燃料超重型商用车);

2.燃用车用汽油、柴油机的超重型商用车综合性工作状况燃料消耗量应符合规定,实际规范见附件2;

3.污染排放合乎《车配压燃式、汽体燃料引燃式汽车发动机与汽车排气污染排放限制值及测量法(我国III,IV,V环节)》(GB17691-2005)标准下第V时期的规范。

二、 对新能源汽车船,免税车船税。

(一)免税车船税的应用新能源车就是指纯电动车商用车、插电式(含增程式)油电混合汽车、燃料充电电池商用车。纯电动车乘用车和燃料充电电池乘用车不属车船税征税对象,并对不纳车船税。

(二)免税车船税的应用新能源车(没有纯电动车乘用车和燃料充电电池乘用车,相同),应同时满足以下规范:

1.得到批准中国境内售卖的纯电动车商用车、插电式(含增程式)油电混合汽车、燃料充电电池商用车;

2.纯电动车续驶里程合乎配件3规范;

3.应用除铅酸蓄电池之外的动力锂电池;

4.插电式油电混合乘用车综合性燃料消耗量(不计入电能消耗)与现行的基本燃料消耗量国家行业标准中相匹配目标对比低于60%;插电式油电混合商用车(含轻形、超重型商用车)燃料消耗量(没有电磁能转换的燃料消耗量)与现行的基本燃料消耗量国家行业标准中相匹配限制值对比低于60%。

以下机动车辆能免车船税

(1)非灵便车般(不囊括非灵便货船):非灵便车,是一种以人力资源也许畜力推动车辆,及其切合国家相关规范化的伤残人灵便轮椅车、电动车等汽车;非灵便船就是指自身没有动力组装,借助外力作用驱动的船只;非灵便货船指的是在船只整治一部分销户为货船非灵便船。

(2)延误机:所指农牧业(农用机械)一部分销户为延误机设备车子。

(3)打捞、饲养木船:指的是在渔业船舶整治一部分销户为捕捞船也许养殖船的渔业船舶。不囊括在渔业船舶整治一部分销户为捕捞船也许养殖船之外类别的渔业船舶。

(4)戎行、武警部队专用车般:指按照标准在戎行、武警部队车般整治一部分销户,并领到军工用车牌号、武警车牌的车般。

(5)警用装备车般:指公安部门、国家安全行政机关、牢房、工作忠恕之道整治机关和法院、老百姓核查院领到警用装备车牌号车辆与执行公安的专用汽车船。

(6)按照相关标准以前缴纳船舶吨税的船只:

(7)依照在我国相关司法部门和我国缔约也许参加的国际性合同书规则应当给予免税政策的外国驻华使馆、使领馆和国际经济组织驻华机构以及相关人员的车般。

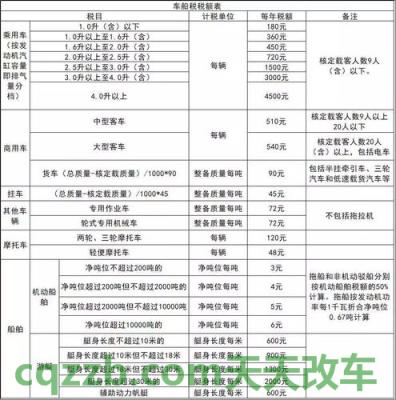

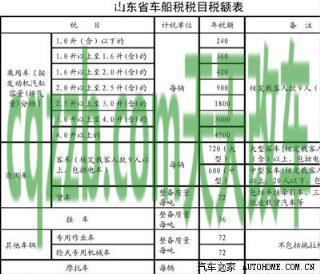

车船税的费用计算

车船税的费用计算

扩展知识

车船税要怎么写账务处理?

【答】 依照公司管理制度要求,车船税应当通过管理方法费用科目和应交税金学科计算,为简单化计算也并不从应交税金过多,付款税金的时候直接记入期间费用。

什么单位能够代办车船税?

【答】 卖车企业、上车牌企业、车险公司、地方税务局。

请问一下车船税缴纳推迟了大半年,如今可以交吗?有没有影响吗?

【答】 肯定是需交的,车船税是每年都要缴的,假如推迟得话,是需交税款滞纳金的。

假如上年没及时交纳车船税,税款滞纳金从今年1月1日起算起。以排量为1.6升之上至2.0升(含)的汽车为例子,按照规定上年要交纳420块的车船税,假如司机直至在今年的1月21日才要缴上一年的车船税,那从今年1月1日起算贷款逾期期为20天,应当交纳税款滞纳金为4.2元。

新车船税务要求车船税的交纳能够保险公司会代交社保。对应的车险公司网址汽车保险给予24小时业务,不论在任何场合,您都可以开展车船税计算。司机只需登陆网上车险,开启商城系统的车险计算器,键入相关的内容,就能快速计算车船税的价钱。