有用:汽车交强险计算方式_交通业务办理

汽车交强险计算方式

汽车交强险计算方式是怎么样的?新汽车第一年的交强险保费是全国统一的:私家轿车6座下列950元,6座之上为1100元。从第二年逐渐开始,交强险保费就会依据去年是否存在道路交通事故纪录、是否存在道路交通安全违法行为开展交强险费率波动。

汽车交强险计算方式

交通强制险的全称为机动车交通事故责任强制险,是保险公司会对被保险人机动车辆产生交通事故导致受害者(不包含本车人员及受益人)的人身事故、经济损失,在赔偿限额内给予赔偿强制责任险。这是我国首个由国家规定施行的是强制险规章制度。

交通强制险的计算方式:最后保险费用=基本保险费用×(1+与交通事故相关联的波动比例)×(1+与道路交通安全违法行为相关联的波动比例A)。

如:6座以内的私家轿车主一年内未出现有责任道路交通事故,但是过1次酒后驾驶造成受害者的死亡道路交通事故,其第二年交纳的保险费用为:950×(1-10%)×(1 30%)=1111.5元。

汽车交强险利率波动表

6座或6座下列车系都是会固定不动交950块的交强险费用,有以下前提下,花费降低或是提升:

1、上一个本年度未出现有责任交通事故,花费降低10%

2、上2个本年度未出现有责任交通事故,花费降低20%

3、上三个本年度未出现有责任交通事故,花费降低30%

4、上一个本年度产生一次有责任并不属于的死亡交通事故,则花费不会改变。

5、上一个本年度产生有2次有职责的道路交通事故,则费用增加10%

6、上一个本年度产生有岗位职责导致别人的死亡道路交通事故,则费用增加30%。

汽车交强险每一年费用多少

交通强制险的保费是全国统一的,价钱依据车系有一定的调节。家用轿车(6座下列)初次需缴纳的保险费为950元,家用轿车(6座之上)初次需缴纳的保险费为1100元。

倘若第一年并没有发生了有责任交通事故,第二年保险费用打9折。若持续2年平均并没有发生了有责任交通事故,第二年保险费用打8折。若连续三年都未保险理赔得话,交强险保费打7折。

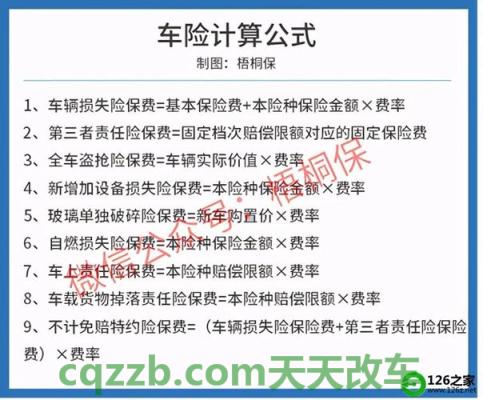

车辆商业险计算方式

1、机动车损失险

费用计算:基本保险费用 裸车价格×1.0880%

1、机动车损失险

费用计算:基本保险费用 裸车价格×1.0880%

3、玻璃单独破碎险

费用计算:进口的新车购置价×0.25%,国内新车购置价×0.15%

4、车身划痕险

费用计算:车身划痕险利率的保险费用为2000元、5000元、10000元或20000元,由被保险人和保险公司在投保时协商确定。

A.30万以内车子是a:2年下列(2000 保险费用400)(5000 保险费用570)(10000 保险费用760);b:2年或以上(2000 保险费用610)(5000 保险费用850)(10000 保险费用1300)。

B.30-50万是a:2年下列(2000 保险费用585)(5000 保险费用900)(10000 保险费用1170);b:2年或以上(2000 保险费用900)(5000 保险费用1350)(10000 保险费用1800)。

C.50万元以上是a:2年下列(2000 保险费用850)(5000 保险费用1100)(10000 保险费用1500);b:2年或以上(2000 保险费用1100)(5000 保险费用1500)(10000 保险费用2000)。

汽车交强险在哪里买

汽车交强险并不是固定不动的就只有某一个地区市场销售,每家车险公司都能够卖交通强制险,但是现在买交强险的地方很多,一般可以直接到车险公司选购,或代办公司,车险公司指定汽修厂,保险经纪人都能够选购。交强险是强制性要买的,车船使用税都是规章制度必买的,现在和交通强制险一起交纳。

交强险理赔限期是多久

赔付限期就是指保险条例所规定的保险公司接纳受益人或收益人明确提出请求补偿或给付期限。通告限期是保险条例所规定的产生风险事故后受益人或收益人将这一安全事故通告保险公司限期。

机动车保险条文第二十八条要求:被保险产生风险事故后,受益人……在48小时之内通告保险公司。受益人需在公安交通管理部门对解决审结之日起10天内向型保险公司递交本条文第十二条要求的或者保险公司规定能够证明事故、特性、责任认定和损害 明确等各种各样必需报关单证。第三十条又要求:受益人拒不履行本条文第二十四条至第二十九条要求的责任义务,保险公司有权利回绝赔付或自通知函之日起解除合同的;已赔偿,保险公司有权利讨回预付的保险赔款。

常见问题

1、交强险赔偿超过一部分计算方式怎样?

当所需要的赔付超出总赔偿限额或分新项目额度的,超过一部分车险公司不会再承担连带责任。但在日常生活当中,产生交通事故造成被告方人身事故、经济损失金额经常会出现超过商业保险赔偿限额的现象,超过一部分责任承担如下所示:

(1)机动车辆中间发生事故的,由有过错的一方负责任;双方都有过错的,依照分别过错的占比分担责任。

(2)机动车辆和非驾驶人员、路人中间发生事故的,由车辆一方负责任;可是,有确凿的证据非驾驶人员、非机动车违背交通安全法律法规、政策法规,驾驶员已采用必需处置措施的,缓解机动车辆一方的义务。

(3)抢救费用超出赔偿限额的,没有参加机动车第三者义务强制险或是肇事后逃逸的,由交通事故社会救助基金先行垫付一部分或是所有抢救费用,交通事故社会救助基金监督机构有权向交通事故认定人追索。

2、交强险赔偿测算方法有哪些?

下边,大家用一个实例对交通强制险的理算标准做详尽分解测算:

有甲乙两车,甲车为载货车,乙车为小型载客汽车,在公共场所发生事故,彼此负事故同等责任,导致一名骑自行车的人(丙)负伤,并导致路产管理员(丁)遭到损害。道路交通事故各参与者损失分别是:甲车车辆损失3000元,车里货品损害5000元;乙车车辆损失1万余元,乙车车上人员受伤一名,导致残废,耗费治疗费2万余元,伤残赔偿金5万余元;骑单车人经抢救无效死亡,医疗费3万余元,伤残赔偿金10万余元,精神损失赔偿金2万余元;路产损害5000元。甲乙两车均保险投保了交通强制险,经济损失、医疗费、身亡残废各责任限额分别是2000元、8000元、5万余元;甲乙车都购买了商业服务汽车险,甲车投保险别分别是机动车损失险、第三者责任险、车内货品责任保险、不计免赔;乙车投保险别分别是机动车损失险、第三者责任险、车上人员责任险、不计免赔。

3、没买交强险怎么处罚?

车辆所有人或管理员并没有买交强险的,交管部门可以依照《机动车交通事故责任强制保险条例》扣押其机动车,通告有关被保险人开展购买保险,而且依照购买保险注册资本最低应缴纳的保费的2倍开展处罚。

并没有按照国家规定的买交强险的机动车辆,一旦发生交通事故造成人身事故、经济损失的,需要由交通强制险的购买保险扣缴义务人在交强险责任范围之内给予赔付。假如购买保险扣缴义务人与实际侵害人并不是同一人,三者都必须在交强险责任范围之内承担连带赔偿责任。超出交强险一部分,安全事故彼此再点事故责任划分赔偿比例。