有关:交强险赔偿案例四则_交通业务办理

交强险赔偿案例四则

交强险赔偿案例有什么?依据交通强制险的赔偿法范畴也有赔偿费用看来,最高情况下受害人和受害人家属会获得近110000的保险费用,加上开展医疗也有精神赔偿,那样一笔钱针对受害人和家属来说是一种宽慰,并且也能够早日的支持减轻受害人与家庭肇事者中间紧张氛围。

交强险理赔案例一:酒后驾车不赔付

2011年6月29日晚8时50分左右,孙先生参加了聚会活动后安全驾驶自已的捷达车往家赶。在经过一个街口时,一不小心与一辆自行车相撞,导致骑车人负伤及车子破损的道路交通事故。经交通部门评定,孙先生醉酒后驾驶上路行驶,是造成涉案人员交通事故关键过失,负事故主责,单车负事故次要责任。在依法对孙先生予以处罚的前提下,经交警队协商,孙先生赔付骑车人的治疗费、误工费、陪护费等各项费用一万三千汪义。过后,孙先生带上相关信息到你的交通强制险所属车险公司申请办理理赔时遭受保险公司拒保。

尽管车险公司向孙先生回答了有关的条款,但孙先生依然难以理解,一纸诉状把车险公司起诉到法院。

法院对原被告彼此所递交的投诉、论文答辩原材料展开了认真的审查,之后到交管部门获取了相关信息。经慎重的科学研究后,依据相关条款作出了如下所示裁定:上诉人醉驾的行动是对人对己极不负责任违纪行为,因交通事故所产生的法律依据包含财产损失须经上诉人自己承担。按照《机动车交通事故责任强制保险条例》第22条规定,裁定:驳回申诉原告的诉请。诉讼费用,由原告方压力。

交强险理赔案例二:外借没有保险车辆,司机承担责任

群众老李的电动车并没有购买保险。一日,隔壁邻居小赵出门,老李好意将车辆借给他,结论将一名小学生碰伤。法院判决书老李、小赵在交强险范围内赔付9万余元,并承担责任。

审判长分析:我们国家的交强险条例要求,投保交强险归属于法律义务。立法的目的,就是为了在出事故时,受害人可以从车险公司处得到赔付,进而维护第三人权益。与此同时,最高人民法院法律条文要求,未投保交强险的机动车辆出事故的,受害人能够要求被保险人和侵害人在交强险限额内担负连带赔偿责任。因此,机动车辆务必投保交强险,对自身与他人都尽职一份企业社会责任。

交强险理赔案例三:交通强制险变动,合同终止前,车险公司需承担保险条款

张某从张某点购买二手车一辆,彼此办了车辆所有权迁移,但未办交强险合同的变更手续。保险期限,张某开车发生事故,致李某残废。李某诉至人民法院,规定银行在交强险限额内赔付。车险公司以张某未办交通强制险变更手续,违背法律的强制性要求为理由,给予拒保。

车辆所有权产生迁移,设置于该车子里的交强险保险权益仍然合理,未办交强险合同变更手续并不是拒保的规定原因。车险公司应当交强险限额内赔付。

依据《机动车交通事故责任强制保险条例》(下称《交强险条例》)第十八条要求,被保险人机动车辆所有权转移时,理应申请办理机动车交通事故责任强制险合同书变更手续。

依据《机动车交通事故责任强制保险条例》(下称《交强险条例》)第十八条要求,被保险人机动车辆所有权转移时,理应申请办理机动车交通事故责任强制险合同书变更手续。

不难看出,车辆所有权人在车险公司申请办理交强险合同的变更手续,仅仅法律的规定常规办理手续,并不是将导致协议的无效。即便依照《交强险条例》第十一条的相关规定,被保险人投保时,理应向银行明确告知重要事项。车辆所有权人变动,属理应告之的重要事项。但保险公司拒赔,必须要先消除交强险合同,按照《交强险条例》第十四条第二款的相关规定,被保险人对重要事项不履行如实告知义务,商业保险公司解除合同前,理应通知函被保险人,被保险人理应在收到通告生效日5日内执行如实告知义务;被保险人在相关时间内执行如实告知义务的,车险公司不可终止合同。

车险公司若想消除交强险合同,先要告之车辆所有权人,在车辆所有权在指定限期仍然不履行告知义务的情形下,才可以终止合同。在没有解除合同的前提下,按照《交强险条例》第十七条第一款的相关规定,机动车交通事故责任强制险合同终止前,车险公司理应按照合同担负保险条款。

因而,车险公司并以未办交强险合同变更手续拒保理由法律上都是没有的依据。

交强险理赔案例四:无照驾驶导致死亡,车险公司要承担连带责任

2007年3月28日,许某安全驾驶一辆轻型自卸货车与骑自行车的张某碰撞,导致张某当场死亡。经温州市交管部门评定,许某持有驾照系其他人全部,许某负事故主要责任。

先前,此车已经在今年初向中华人民财产保险股份有限公司阜阳市子公司购买保险机动车辆道路交通事故第三者责任强制保险,保险期限为2007年1月15日至2008年1月14日。

因此,张某爸爸将车险公司等起诉到法院,规定车险公司依照商业保险协议约定第三者责任险赔付范围之内承担连带责任。

银行在庭审中觉得,本事故肇事人尚未取得驾照,按照国务院《机动车交通事故责任强制保险条例》第22条的规定,驾驶员尚未取得安全驾驶资质,出现交通事故的,导致受害人的经济损失,车险公司不承担连带责任。

法院审理觉得,《机动车交通事故责任强制保险条例》第22条尽管要求驾驶员尚未取得安全驾驶资质导致受害人的经济损失,车险公司不承担连带责任。可是,人身事故和经济损失是两回事,该要求并没免去车险公司人身事故赔偿责任。

人民法院一审判决,被告人中华人民财产保险股份有限公司阜阳市子公司需向上诉人赔付张某的死亡安葬费、伤残赔偿金计5万余元。

常见问题

【问】什么时候用到交通强制险呢?

【答】但凡对第三方(除本车、本车上的人)经济损失的,不论是否有责任,全是交强险赔偿范畴。当发生车祸之后一定不要肇事逃逸,最先更需要的是警报,抚慰伤员,保护现场,由于你安全事故以后的个人行为,是有关系到交警队给你判定,而车险公司是不是赔偿,也要看交警队的判定,例如安全事故以后肇事逃逸,强险都不会赔偿。

【问】交强险赔偿额度是多呢?在什么范畴?

【答】中华人民共和国境内(没有港、澳、台地区),被保险人应用被保险人机动车辆环节中发生事故,导致受害人遭到人身事故或是经济损失,依规须经受益人承担损害赔偿责任,保险公司依照交强险合同约定的对每一次安全事故在以下责任限额内负责赔偿:

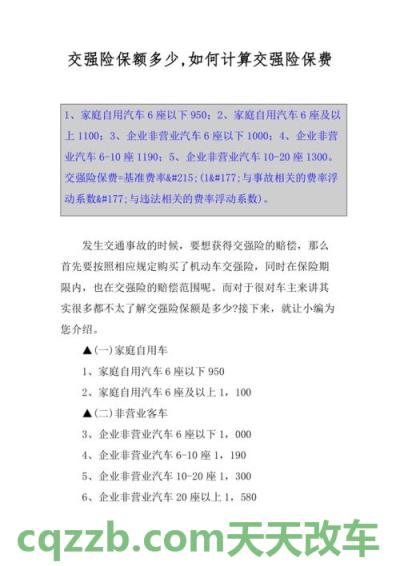

(一)死亡伤残赔偿额度为110000元;

(二)医疗费责任限额为10000元;

(三)财产损失赔偿额度为2000元;

(四)受益人无义务时,无义务死亡伤残赔偿额度为11000元;无义务医疗费责任限额为1000元;无义务财产损失赔偿额度为100元。

【问】二手车交强险不过户行吗?

【答】(一)如在二手车交易环节中,交通强制险有跟车标准,除条文合同约定的突发情况外不可消除交强险合同。换句话说,二手车在交易后,交通强制险自动转到新司机户下,这样的事情,是能够不办理交通强制险的产权过户。

(二)若没有交强险并没有跟车标准,即不容易自动转到新司机户下得话,就应该及时过户,新车主开展办理手续时,一定不要忘记将交通强制险拆换到你的户下,以避免今后赔付里的不便。