车知识:车险出险次数与保费_交通业务办理

车险出险次数与保费

车最新政策出了之后,车险出险次数与保费挂勾,这令很多消费者十分懵,那样车险出险次数与保费之间的关系是怎么样的?有哪些实例?商业保险保费如何计算?必须注意什么事宜呢?下边随小编一起了解一下吧。

车险出险次数与保费之间的关系:

一般,车险公司要求如下所示这三种情况,下一年可以获得优惠的保险价格:

1、第一年没保险理赔;

2、保险理赔次数在2次下列(包含2次);

3、第一年赔偿额度小于保费额度。

假如车主第一年数次保险理赔,车辆第二年保险费用当然要增涨,可能比第一年保费还要高。并且拆换车险公司也无济于事,由于现在大部分的保险公司系统软件早已连接网络,可查出来车主出险记录,假如数次保险理赔,车险公司就会把此车主加入黑名单。

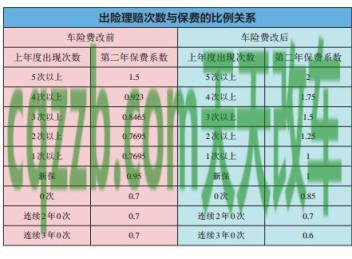

车险续保时,司机还需要注意保险公司保费优惠条款。一般,如您一年中无车险出险次数,明年保费可特惠10%;假如持续两年并没有车险出险次数纪录,那样保费特惠最大可以达到30%上下。与此同时,汽车保险在新车险产品上,有代步汽车花费额外商业保险,则在被保险人产生风险事故后,车险公司给予代步汽车服务项目。

能够更有画面感,先来说一个例子:

某小伙伴们不小心自身车体撞凹了一块,假定车辆定损为600元,现在已经联接2年没出过险,此次需不需要报保险呢?来计算笔账:倘若小伙伴们的商业服务保单标准保费为4000元,原保险单已经连续2年没有出现赔偿款,若此次报保险理赔,则下一年的折扣优惠指数由0.7升至1.0,保费由4000*0.7=2800元升至4000*1.0=4000元,多掏了保费1200元;如不理赔,自个掏钱其实就是600块事,相比省了600元。所以这时候不报保险是值得的。

减少车险出险次数:

(1)遵守交通法规、安全性保守的驾驶机动车。(2)小额贷款汽车保险事故私了,从而达到降低出险记录的效果。

(1)遵守交通法规、安全性保守的驾驶机动车。(2)小额贷款汽车保险事故私了,从而达到降低出险记录的效果。

交通强制险最后保险费计算方法是什么:交通强制险最后保险费用=交通强制险基本保险费用×(1 与交通事故相关联的波动比例A)

车险商业险保费=标准保费*利率调整系数

标准保费=标准纯风险性保费/(1-额外成本率)

利率调整系数=无赔款优待指数×独立核赔指数×独立方式指数×交通违章指数

常见问题:

1、汽车的出险记录跟车不跟人。换句话说,汽车在保险期内理赔时产权过户给其他人,尽管司机和车牌号码出现了改变,但是该汽车的出险记录在第二年投保时仍然合理,由于车险公司是由车架号码来查看出险记录的。

2、车辆出险统计分析的时间节点是事故结案时间而非保险理赔时长。例如:A车在2015年6月15号保险理赔同时向保险报案明确提出索赔申请,银行在2015年6月25日付款赔偿款并审结。与此同时,该车子于2015年6月20日保险到期,在这种情况下A车子此次出险记录在2015-2016商业保险年度内并没有反映,但在2016-2017年度投保时会有本次出险记录。

扩展知识:

1、什么是交强险?

交强险是保险公司会对被保险人机动车辆产生交通事故导致受害者(不包含本车人员及受益人)的人身事故、经济损失,在赔偿限额内给予赔付。是我国硬性要求每一位车主购买保险。

2、车险出险次数危害下一年的保费,是否只危害交通强制险?

商业保险保费的升与降不仅仅看发生次数,也看总体保险理赔额度,平安的话只要他们高端客户,一般保险理赔4次或4次左右的用户安全在第二年会拒赔的。中国太平洋是4次或4次左右的看额度,假如额度超出当初保费的100%可能还会拒赔。要是没有拒赔得话商业保险一部分还会贵一点。一般当初或是去年也没有保险理赔的情形下保费的指数为7折,保险公司最大折扣优惠其实就是7折,然后就是77折855折,以后的折扣优惠就不多了。也会有超出1的保费指数。

交通强制险保费的升与降是看你有没有赔付。有没有违章的。假如二项都没有交强险一般不会涨价的,但是其中有一项得话都是会价格上涨,通常是交通违章涨价的会比较强!

3、车辆出险一次超出2000元,第二年保费上调吗?

续险保费的上调或是特惠,与上一年度的保险理赔次数及报赔额度密切相关。

相对于交通强制险而言,利率波动要素及比例如下所示:

a、上一个本年度未出现有责任交通事故-10%

b、上2个本年度未出现有责任交通事故-20%

c、上三个或以上本年度未出现有责任交通事故-30%

d、上一个本年度产生一次有责任不属于的死亡交通事故0%

e、上一个本年度产生2次及两次之上有责任交通事故10%

f、上一个本年度产生有责任路面交通死亡事故30%