汽车疑问:机动车综合商业保险_交通业务办理

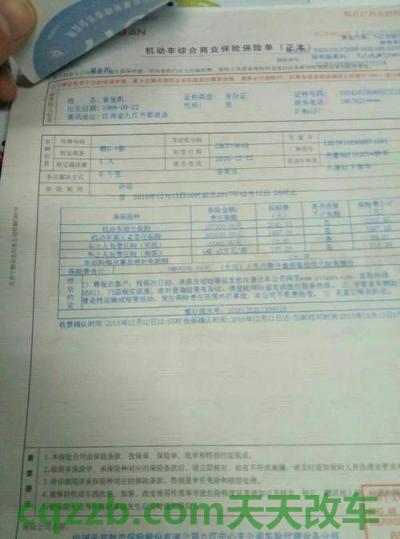

机动车综合性商业险

伴随着机动车的总数提高,有着机动车人数也逐渐随着提升。很多人在选购机动车后开始关注机动车商业保险,期待为此可以减少自已的出行风险性,机动车辆商业保险,是司机投保了国家规定必保的机动车辆交通强制险,自行投保保险企业的机动车辆商业保险。

一、机动车商业险

1、机动车商业服务保险的种类分成基本险和附加险两大类。

基本险:包含机动车损失险、商业服务第三者责任险、全车盗抢险、车上人员险四个保险险种;

附加险:包含车身划痕险、玻璃单独破碎险、自燃险、不计免赔这些,在其中附加险不可单独投保,而必需依赖于对应的基本险才可以投保。

2、附加条款

自燃损失险、定损免赔特邀、维修成本费用赔偿、安全事故附随花费、更换新车、数次安全事故免赔率、基本险不计免赔险、附加险不计免赔险、特定装修厂、返修特邀;

玻璃单独破碎险、新增加机器设备损失险、车体漆料独立损害险、汽车涉水损失险、车内货品责任保险、精神损失赔偿金险、随身携带物件责任保险、路面环境污染责任保险。

选购商业保险时司机可根据自身状况酌情考虑挑选商业服务保险险种,原则不仅便宜实惠,又可最大限度降低本身及汽车的风险损失。自然,挑选商业保险的一个重要基础是选择一个具备雄厚实力与专业经验型的车险公司,这会对中后期赔付及一系列承揽难题会产生深刻影响。可选择一些业界经营规模成形的车险公司,如中国人寿保险、阳光财险、平安保险等知名企业,以防后面赔付与服务不能得到完备的规章制度条文确保。

二、新汽车务必想要的商业险

1、车损一定要上:不论是新汽车还是已经开了两年的老车,车损是一定要里的。即便你驾驶技术再棒,俗话说得好不怕一万只怕万一,保不定哪一天碰、刮了,到汽修厂略微修补就需要不少钱,投进去车损就不用慌了。

2、三者险:最好是买20万信用额度。三者险的每一次安全事故最大责任限额分好多个赔付级别:5万余元、10万余元、15万余元、20万余元、30万余元、50万余元、100万余元。

商业保险专家认为,最好能够将三者险投保到20万余元-50万保险金额,特别是对于这些刚购车的初学者,她们归属于发生交通事故的风险消费群,这样就算一不小心发生交通事故,也不必担心过后乏力负责任了。

三、普遍机动车商业险

保险险种之一:机动车损失险

机动车损失险就是指被保险遭到保险责任范围里的洪涝灾害(不包含地震灾害)或意外事件,导致被保险自身损害,保险公司根据保单的相关规定给与赔付。这和第三者刚反过来就是为了顾全自身来购买的,如果你能明白爱护自己车就可以开始选购。

保险险种之二:第三者责任险

这类机动车商业服务保险险种关键是指达标驾驶人员使用被被保险环节中发生意外而引起第三者的资产直接损失与伤亡事故的。以现在的赔偿规范,提议至少买10万余元,最好是买20万余元或50万元。尤其对于大多数、钟意飞驰的朋友们及其工作压力太大造成精神实质不容易密集的好朋友,更需要考虑选购。又因五万元、10万余元、20万元价格相差不多,因此选购这一保险险种时下注大点比较容易使司机放心。

保险险种之三:盗险

假如你的车在使用中一直都在较为靠谱、安全地下停车场中放置,上下班时间路途中也没什么特别清静的路段,就可以选择不下注盗险。相反,假如你的车归属于比较常见的、丢失率相对较高的车系,那一定要下注盗险。

保险险种之四:车里坐位责任保险

在机动车商业服务保险险种中,这类险种的购率比较低,一般并不建议直接购买。提议可单独考虑到中国人寿保险的商品,保险范围和保险费用一般都那么低更强。假如你的车经常会有好朋友坐,那么你可以考虑买一点,但是不用买过多,保障额度在一万元至两万块一个坐位就行了。

保险险种之五:玻璃单独破碎险

指使用中产生本车玻璃单独破碎,留意独立二字,而如果是别的安全事故所引起的,车损内有赔,因此如系国产汽车,夹层玻璃亦便宜,想省钱的并不买。

保险险种之六:自燃险

汽车在行驶中,因本车家用电器、路线、喷油系统出现故障及运载货品起火缘故着火,导致车辆损失及其救援所付款的有效花费。是新汽车提议没有买,三年以上车子提议考虑到。

保险险种之七:划痕险

在使用中,被别人刮划必须修复花费,一般新汽车、初学者买。

保险险种之八:不计免赔率

汽车产生机动车损失险或第三者责任险的风险事故导致赔付,相匹配由受益人承担免赔额度(20%),保险公司会承担赔。

保险险种之九:不计免赔险额

在机动车商业服务保险险种中,它适用比较大的事故损失,对于已经司机而言,是有一定的帮助的。

一般的私家轿车全是上边的9项商业保险、新交通法推行后第三者责任险是一定要的;汽车保险每个车险公司所收取利率略有不同、大概一样。

在车险购买齐备后强烈推荐能选一份驾驶人员意外伤害险进行调整,汽车保险全是保车不被保险人的,所以往往一些车主会选择一些组合套餐汽车保险。

四、比较常见的4种汽车保险组成

1、全方位型

交通强制险 商业三责险(30万) 车损 车上人员责任险 盗险 玻璃单独破碎险 不计免赔险特邀 车身划痕损失险

适用于新汽车初学者及必须全面保障车主。

2、基本型

交通强制险 商业三责险(20万余元) 车损 车上人员责任险 盗险 不计免赔险特邀 适用于长期性固定不动工作人员看管的地下停车场所放置车辆,也非常适合于有一定车龄、想要自己负责一部分风险性车主。

3、经济实用

交通强制险 商业三责险(10万余元) 车损 不计免赔险特邀

适用汽车使用长时间及其安全驾驶技术娴熟、想要自己负责绝大多数风险性车主。

4、风险性型

只买交强险。交通强制险只赔偿交通事故中第三方(受伤一方),伤亡事故最大赔偿11万余元,医疗险1万余元,经济损失2000元,自己车损或失窃需自己负责。因而,此配搭风险性巨大。一般不最好是选择该项。

总而言之,买车险应遵循细心谨慎标准,与车险公司造成协作时,也需要衡量此家车险公司所推出车险服务是否合适本身情况,如果一旦感觉不可用,建议还是定期更换,再选择。第一次上车险,提议资询很多业界保险公司提议,一般像安全、人寿保险、阳光保险这种规模大的公司是具备一定经验与专业的。

扩展知识:

一、机动车保险的不计免赔险是什么意思?

简易来举例,商业服务机动车保险都有一个免赔,一般来说比例为20% ,也就是说,有些客户保险理赔了,车险公司承担赔偿赔付数额的80% ,顾客自身压力20% ,不计免赔险便是把那20% 的免赔的那一部分,也转嫁车险公司,让车险公司100% 的赔偿。

不计免赔险的手续费是非常便宜的,仅有几十块钱,可是,万一出险了,假定修汽车额度是1W元得话,顾客需要自己去压力20% ,再加上不计免赔险,车险公司便是全额的赔偿1W元。

二、机动车损害保险是什么?

1.保险期限内,受益人或者其许可的合理合法驾驶员使用被保险人机动车环节中,因以下原因导致被保险人机动车损失,保险公司按照商业保险合同约定负责赔偿:

(1) 撞击、坍塌、跌落;

(2) 火灾事故、发生爆炸;

(3) 外部物件跌落、坍塌;

(4) 风暴、沙尘暴;

(5) 遭雷击、冰雹、大暴雨、水灾、大海啸;

(6) 塌方、冰陷、崖崩、山崩、泥石流、山体滑坡;

(7) 运载被保险人机动车的渡船遭到洪涝灾害(仅限于驾驶员随船的情况)。

2.产生风险事故时,受益人为避免或者减少被保险人机动车损失所付款的重要 的、科学合理的施救费用,由保险公司负责,不超过投保金额的金额。

三、网上怎么买车辆保险流程?

1.审批真实身份

司机网上买车险时,最好是到固定不动保险的销售点选购,避免进到非法网站或诈骗网站选购,那般只会让自己损害资产。在挑选之前一定要看中网址,去保险公司官方网站买。

2.审批条文

车主明确购买保险以后一定要注意看每一条汽车保险合同书的条款,据小编熟悉,很多消费者在网上买车险的时候都会不专心看条款的习惯性,假如漏看和自己购买意愿不符的条文,那样就得不偿失。

3.审批保险单

一般网上买车险和谈话有差别,在买更好的保险情况下,一定要注意审批保险单。

4.进到金融机构

如今网上车险要用银行转帐的形式付保险费用。都可以直接将保险费存进保险公司指定账户的,这般实际操作能避免委托代理人侵吞保险费用。