解答汽车:2018年国家车船税计算标准是什么_交通问题

2018年国家车船税测算规范是什么

车船税计算方法可实际依照机动车辆和机动性船只的排放量的差异来计算。机动车辆按照排放量的差异所缴纳费用也不尽相同,现阶段为了能缴纳的便捷,车主可以从投保交强险的前提下一并缴纳车船税。

2018年国家车船税规范

1、排气量为1.6升下面(含1.6升)的燃用柴油、柴油机的汽车(含非插电混合动力汽车和双燃料汽车汽车).

2、符合规定的节约资源商用汽车

车船税递减车系规范

对节约资源车般,减半征收车船税。

(一)减半征收车船税的节约资源汽车应同时满足下列规范:

1.得到批准中国境内售卖的排气量为1.6升下面(含1.6升)的燃用柴油、柴油机的汽车(含非插电混合动力汽车和双燃料汽车汽车);

2.综合性工作状况燃料消耗量应符合规定,实际规范见附件1节约资源汽车综合性工作状况燃料消耗量限制值规范;

3.污染排放合乎《轻型汽车污染物排放限值及测量方法(中国第五阶段)》(GB18352.5-2013)标准下I型试验的限制值规范。

(二)减半征收车船税的节约资源商用汽车应同时满足以下规范:

1.得到批准中国境内售卖的燃用天燃气、车用汽油、柴油机的重型商用车(含非插电混合动力和双燃料汽车重型商用车);

2.燃用车用汽油、柴油机的重型商用车综合性工作状况燃料消耗量应符合规定,实际规范见附件2节约资源重型商用车综合性工作状况燃料消耗量限制值规范;

3.污染排放合乎《车用压燃式、气体燃料点燃式发动机与汽车排气污染物排放限值及测量方法(中国III,IV,V阶段)》(GB17691-2005)标准下第V时期的规范。

减半征收车船税的节约资源船只和其它车子等规范再行制订。

应用新能源汽车船,免税车船税

(一)免税车船税的应用新能源车就是指纯电动商用车、插电式(含增程式)油电混合汽车、氢燃料电池商用汽车。纯电动乘用车和氢燃料电池汽车不属车船税征税对象,并对不纳车船税。

(二)免税车船税的应用新能源车(没有纯电动乘用车和氢燃料电池汽车,相同),应同时满足以下规范:

1.得到批准中国境内售卖的纯电动商用车、插电式(含增程式)油电混合汽车、氢燃料电池商用汽车;

2.纯电动车续驶里程合乎配件3新能源车纯电动车续驶里程及重点检验标准;

3.应用除铅酸蓄电池之外的动力锂电池;

4.插电混合动力汽车综合性燃料消耗量(不计入电能消耗)与现行的基本燃料消耗量国家标准下相匹配目标对比低于60%;插电混合动力商用汽车(含轻形、重型商用车)燃料消耗量(没有电磁能转换的燃料消耗量)与现行的基本燃料消耗量国家标准下相匹配限制值对比低于60%;

5.根据新能源车专项检测,满足新能源车规范,实际规范见附件3新能源车纯电动车续驶里程及重点检验标准。

扩展知识

车船税计算公式及税率是多少?

【答】 车船税要以车般为课税对象,向有着车般单位和个人征收一种税。

车船税推行定额税率,定额税率又称固定不动税款是征收率的一种特殊方式。

定额税率测算简单,适于从量计征的税收。

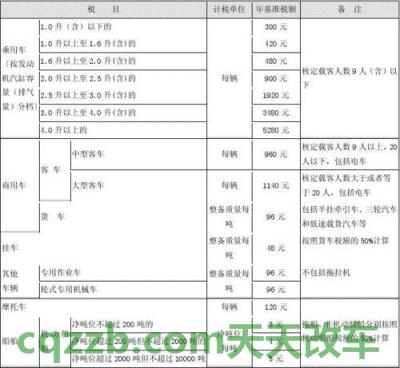

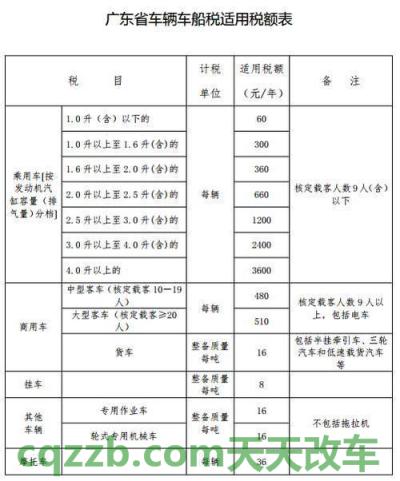

车船税的可用税款,按照规章应附的《车船税税收分类税款表》实行。

购置的新车般,购买曾经的应纳税所得额自纳税时间所发生的当月起按月测算。计算公式:应纳税所得额 = 年应纳税所得额 ÷ 12 × 应纳税额月份额。

车船税滞纳金怎么算?

【答】 车船税按年申请缴纳。实际纳税申报限期由市、自治州、直辖市人民政府明确。因此,车船税的纳税期限各地是不一样的。缴税届满后并未缴纳车船税的,从滞纳之日起,按日另收滞纳税金万分之五的违约金。

大货车每一年的车船税多少钱?

【答】 大货车应交车船税=总重量吨数数一吨*16-120元/年(年标准税款)

1.包含半挂牵引车、挂斗、客货两用车辆、三轮汽车和低速载货车等。

2.挂斗依照大货车税款的50%测算。