关于:常见保险投诉陷阱_什么是常见保险投诉陷阱

普遍商业保险投诉陷阱

车险赔付须知比较常见的车险投诉及陷阱

车险一直都是个比较茫然若失的话题,历数几种比较常见的车险陷阱及其投诉比较多的车险话题,假若想让赔付如人得偿所愿,也许不是件非常容易的事。小编综合性了一些较受关注的热点话题,希望对司机有帮助。

车辆定损价钱没法达成一致

车辆出险后,假如保险公司车辆定损价格与司机中后期了解价格有出入,且彼此对于此事没法达成一致,司机可使车险公司与汽修厂协商处理,或依照车险公司原来的车辆定损价钱,由保险公司推荐到对应的汽修厂进行维修。

假如在这样的情况下,司机因车辆定损价钱存有纠纷案件、自主将车辆修理,而使得“没法再次核损”,这时候是很难会出现车险公司对于此事赔付的。在车辆产生亏损时,车险公司一贯主张以恢复为核心(在不影响安全性情况下),除非是无法修复的,则给与拆换,而车险公司针对汽车的车辆定损价钱乃是参照目前市面上零部件价钱、检修人工费用来确定的。自然,不一样修理厂因成本的不一样,导致保险理赔检修价差比较大也是比较常见的状况,因此司机解决方案主要有两种,一是让车险公司与修理厂讨价还价解决;二是让车险公司推荐到对应的汽修厂进行维修。

但是,为了防止在理赔那时候出现分歧,在签订保单时,彼此最好是能够以书面的方法表明关键点,可提前承诺一次性的评定条文等。

为什么提交材料后还得不到理赔

在赔付环节中,有司机碰见了这种问题,在递交了理赔报关单证后,却一直没有赔偿金的消息。出现这样的情况,大概缘故几个方面:一是递交材料证明时未提交齐备;二是未及时将理赔报关单证转交到车险公司;三是司机所提供的赔偿款支付账户信息内容不正确。

实际上,在车险理赔里,车险公司应明确告知司机理赔报关单证要齐备,并提示司机缺什么报关单证,特别是第一次保险理赔的新车主,在没有任何赔付工作经验前提下,这类责任提示是很有必要的。

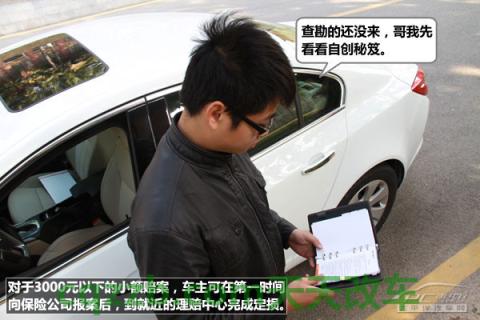

现场勘察误时如何办

在发生事故后,假如车险公司查勘员无法准时来到现场,司机还可以在查勘员的指导下进到定损中心,若现场勘查工作人员因自身原因而使得司机等候时间太长,司机能让车险公司重新安排人员进行现场勘查。此外,车主投保时,若对事故的约定不具体,可明确提出开展过后承诺,则在报警时,能跟车险公司开展口头约定,假如现场勘查工作人员不能在承诺的时间内赶到现场,乃是违背了过后口头协议。

但是,针对3000元以下的小额赔案,司机大可以在第一时间向保险公司报案后,经商谈达到后自主撤离现场,到就近的理赔中心进行车辆定损,以免引起交通阻塞。

除了以上较为热议的理赔话题外,也有几类是消费者平时很难发觉的理赔陷阱。例如在买保险时,买了套餐内容商业保险,而这些打包销售的保险中却有一些保险险种是平时用的比较少的。此外,有一些顾客为了在安全事故后得到更多理赔,在当时投保时则“要花大格局”,但是真正意义上的赔付并不是投的越大保的也就越多。例如此类的事例一直不经意的产生在消费者身旁,我希望你能造成消费者注意。

搭售并不是划得来

对于一些没有工作经验的新车主,第一次买保险时多就会听保险人员的劝诫,为靓车买齐商业保险。的确,全保能够求取心理安慰,可事实上也买了很多没有实际用处的保险险种。甚至有,有一些车险公司为了获取更高权益,把单独商业保险搭售,再给与特惠,看起来划算了一点的保险,其实并不划得来。例如,就会有车险公司把车辆险里的责任保险、防盗系统险和车损等捆绑起来作为自己企业车辆基本险进行销售,而司机总是在自身不知情的情况下购买了出来。

并不是保的多就赔的多

车险中常会让人欺诈,保的越大,那时候赔的也就越多,其实并非如此,那只是被保险人的招数,只是为了让司机超量购买保险而获得大量代理费用。这儿,司机需弄清楚一点,任何一家车险公司全是彻底依据车辆扮演紧急情况大小的具体情况开展理赔的,即便投再多的保,也并不一定能得到更多理赔。

代办公司商业保险也会假

不要说,这种代办公司保险的人还真的是像模像样,如同有一些医托,见你眼生,总是会主动找你搭话,假代理商也如此,他们也会仿冒保险公司为名,好意为司机代办公司商业保险,且会提供保险单和税票。但是,这种保险单和税票却全是假的,要不是专业人员是很难辨别出来的。司机一旦同意其代理商,相当于拿钱打水漂。

4S店车辆定损要看清

投保时,保险公司会告知车辆出险后,能把车辆定损点定在4S店,即使如此,司机还须多考虑周全,此车辆定损点是不是便是车辆品牌的4S店。假如这一点不搞清楚,极有可能车辆定损的4S店并不是主学保险理赔汽车的知名品牌,换句话说,在检修该汽车时,4S点并没相对应车辆零配件,而只会为你安上非原装制造的零配件。