有用:车险免责条款_什么是车险免责条款

车险免责条款

讲解车险免责条款

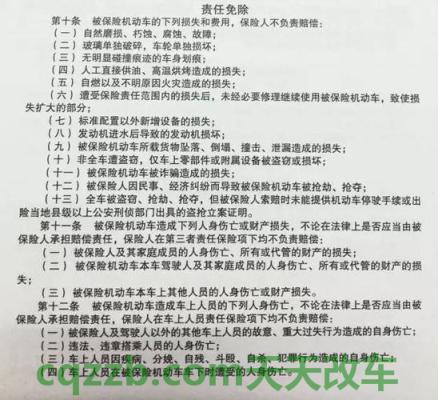

1.新汽车未上牌、无临时牌或是临时牌到期期内带来的损失,不赔

在汽车基本险的四个险种的免责条款中,都明文规定,除非是另有约定,不然产生保险事故时无公安机关交通管理部门核发的合法有效的车辆行驶证、车牌,或临时号牌或临时性挪动证,车险公司不予以赔付。

【忽视免责条款 只有对薄公堂】

最好在为有且只有临时牌照的新车购买商业保险,是与车险公司事前独立作出在临时牌照层面的约定。

【权威专家:未上牌新汽车买车险需与车险公司独立承诺】

2.车子未在规定的时间内年审或是未通过年审发生安全事故带来的损失,不赔

车子未通过年审或是未及时年审的,均属于不可以合理合法上道的。车险免责条款要求,未能要求检测时间内开展机动车辆安全技术检验或检测未通过而上道行驶过程中带来的损失,车险公司不予以赔付。

【车子没年审 买了保险还有有什么用】

因此大家一定要重视年审这件事情,车辆未年检,商业保险就相当于白买,车子处在“裸跑”情况,需多风险多么风险。

3.车辆维修期内发生安全事故带来的损失,不赔

车辆在检验、检修、保养环节中带来的损失,车险公司不赔付。主要原因是车险公司觉得维修中心承担照看汽车的义务,车辆被盗或是毁坏属于维修中心的过错。

除此之外,也包括车辆在出险后,带去维修的道路上或在检修环节中附加发生的出现意外损失的状况,车险公司也是不赔偿的。

4.撞到自己家人的,不赔

第三者责任险其中一条免责条款要求,受益人或驾驶员以及他们的家庭主要成员的人身事故、和全部或保管的资产的损失,不负责赔偿。

【第三者责任险,究竟可不可以赔?】

比如以上案件中,若车险公司亏本给逝者血亲,而逝者血亲恰好是被保险人,换句话说最后获益者恰好是被保险人。这便可能出现一种很有可能,被保险人有意将受害者残害(显而易见以上案子不是这样),进而获得保障金,这类称作“风险防控措施”。这一免责条款正是为了避免类似“风险防控措施”事故的发生。

5.在收费停车场丢车,不赔

对于在收费停车场被偷盗车辆,虽然投进去全车盗抢险,车险公司仍然不容易赔付。主要原因是车险公司觉得,即然地下停车场是收费的,这么就会有照护保管好车子的义务。

因而,假如车辆在类似场所失窃,做为司机应当保管好停车场的收费凭证或税票,如果需要做为维护自身权益的证据。

因而,假如车辆在类似场所失窃,做为司机应当保管好停车场的收费凭证或税票,如果需要做为维护自身权益的证据。

“扬善有风险,舍弃追究责任需慎重”。这源于机动车损失险其中一条免责条款要求,因第三者对保险车辆的损害而造成保险事故的,保险事故发生后,在保险公司未赔付保障金以前,受益人舍弃对有关肇事方要求赔付权利的,保险公司不承担赔偿责任。

这也就意味着,若你某一天善意发大财,舍弃对肇事方的追权责利,那就可能要自己承担事故损失,由于此种情况车险公司都不会损失赔偿让你。

7.驾驶证丢失、毁坏及其拆换期内开车带来的损失,不赔

基本险四个险种的免责条款中均标明,在驾驶证丢失、毁损、超出有效期限或被依法扣押、扣留期内或计分超过12分,仍车辆驾驶所造成的事故损失的,不予以赔付。

【销户C照考A照期内开车撞人:车险公司“无照驾驶”拒保】

尤其是驾驶证丢失、或是拆换时销户原驾驶证,这期间开车等同于无照驾驶,出事故不光商业保险不赔,可能以无证驾驶被处罚

更换驾驶证需要销户原驾驶证?在2013年元旦节逐渐实施的《机动车驾驶证申领和使用规定》中,并没要求务必销户以前的驾驶证才可以拆换其他驾驶证。但是,先销户再培训已是业界一个不成文的规定,早就在2000年便开始实行了。往往要采取这样的方式,公交驾校也有自己的“苦处”。据统计,从2000年逐渐,大客车司机就很“火热”,许多人来学习培训完了,学精技术性就走了。这对驾校学车来说是一种人才的外流,因而驾校学车采用这一手段来对学员开展牵制。公交驾校该项要求的另一个主要原因是,假如不销户原先的驾驶证,那么就要给这一部分学生申请办理增驾办理手续,而另一部分没有驾照的学员办理的办理手续不一样。为了更好地原材料的融合,索性让那一部分已经有驾驶证的学员销户原来驾驶证。

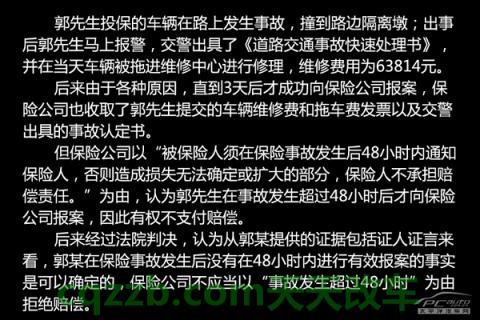

8.案发超出48h未告之车险公司,有可能会不赔

这儿为什么是“有可能会不赔”呢?主要原因是《保险法》要求:受益人须在保险事故发生后48小时之内通告保险公司,不然经济损失不确定或扩大的一部分,保险公司不承担赔偿责任。

换句话说假如安全事故超出48个小时才通告车险公司,从而不能提供高效的经济损失证实,车险公司有权利拒保。

当然如果能够提供高效的证实,包含交警队给的合理事故责任认定书或者经济损失证实(比如车子维修费等),那就可以再次向保险公司理赔。但是我建议大家建议还是尽量在48小时之内报险,降低不必要的麻烦;若的确因为特殊原因未能及时商业保险,也需要当场照相保存直接证据。

9.保险费用缴清前发生的保险事故,不赔

基本险通用条款第八条注明,除保单另有约定外,被保险人需在保险合同成立时一次缴清保险费用。保险费用缴清前发生的保险事故,保险公司不承担保险条款。

与此同时,《保险法》要求,若是在超出规定的期限六十日内未支付本期保险费用,保单法律效力也中断,或者由保险公司按照合同约定的条件降低保险费用。除非是另有约定,不然这时的保险合同也就相当于一纸空文。

10.车子的新增机器设备毁坏,不赔

在机动车损失险和全车盗抢险的免责条款中规定,新汽车车子在出厂后的原装配备之外新增加机器设备的损失,车险公司不赔。这对于喜欢为自己的爱车“搬弄是非”的车主们而言那就需要注意了。

如今很多车主在新汽车买回去以后,都热衷自身再加以装饰设计一番,比如加个包围着,加个汽车尾翼什么的。但是,在日常使用中就要注意了,因为这类新增加部件的毁坏,均不归属于保险公司赔付范畴,除非是此外为这些新增加构件买“新增加机器设备损失险”。

汇总:汽车商业保险里的免责条款中是大家更为头疼的问题,主要原因是购买保险时保险人员并没逐一详尽的和你解读免责条款中的内容;而作为司机看见免责条款里边的一大堆文本,也没耐心逐一去阅读文章。所以在理赔环节中就出现了各种各样纠纷案件。

之上十条免责条款内容,是非常容易被司机所误会、理所应当觉得属于保险公司的赔付范畴,可事实上在免责条款上已经有明确规定;若是在购买保险环节中并没有细心了解清楚,与车险公司都没有此外承诺,那么可能最终便会与车险公司迈向“对薄公堂”的结果。