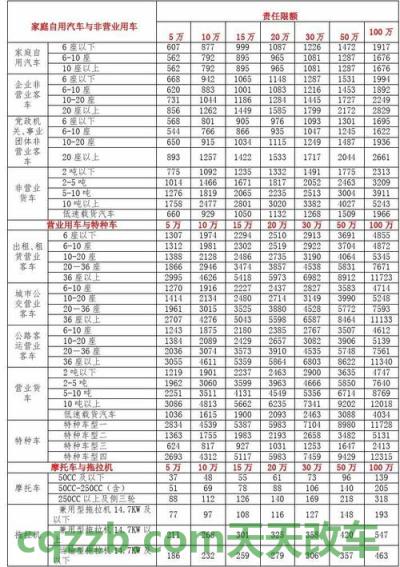

车友:保险费率_什么是保险费率

保费 随着城镇化进程加速,人民对外出活动的需要对车辆的依赖越多,变成私家轿车的总数提升是一个重要。拥挤的城市交通出行、停车场急缺、新手开车,都在一定程度上提升车子出现意外磨擦的机会。而机动车保险则成为降低汽车维修费用重要商品,可是过多出险频次会使车险公司对司机第2年保费有所增加,甚至有可能令车险公司撤销你续险资质。PCauto通过调查,汇集出日常用车非常容易出险各种情况,根据内容编辑部朋友诠释,复原客观事实情景。用风趣的情景,让更多人意识到了,怎样避免经常出险。

1汽车保险费用第2年上浮率(一)

2汽车保险费用第2年上浮率(二)

3汽车保险费用第2年上浮率(三)

汽车保险费用第2年上浮率(一)

商业保险有关介绍:

交通强制险:

机动车交通事故责任强制险(下称“交通强制险”)是我国首个由国家法律规定实行的强制险规章制度。《机动车交通事故责任强制保险条例》(下称《条例》)要求:交强险是由保险公司对被保险机动车辆产生交通事故导致受害者(不包含本车人员和受益人)的人身事故、经济损失,在责任限额内给予赔偿的强制责任险。

交通强制险计算方法:

交通强制险价格及其波动标准是我国有关部门统一规定的,因此各车险公司价钱同样。假如第一年没有发生有责任交通事故,交强险价格下幅10%,假如第一年产生一次不涉及到死亡的有责任交通事故,交强险价格不波动,假如第一年产生2次及其2次之上有责任交通事故,交强险价格上浮10%,假如第一年产生有责任路面交通死亡事故,交强险价格上浮30%,假如第一年产生酒后驾驶,交强险价格最大上浮60%。

商业保险种类:

机动车损失险、第三者责任险、全车盗抢险、车上责任险、无过错责任保险、车载式货品爆出责任保险、玻璃单独破碎险、车辆停驶损失险、自燃损失险、新增加机器设备损失险、不计免赔险特邀险。

第2年保费上浮率计算方法:产生赔偿款频次与车险费率 | |

出险频次 | 保费上浮/标准保险费用/下降 |

上一年度0次 | 最少下降20% |

上一年度1-2次 | 标准保险费用 |

上一年度3次 | 上浮10% |

上一年度4次 | 上浮20% |

上一年度5次 | 上浮30% |

上一年度5次以上 | 上浮30% |

上一年度8次以上 | 回绝续险 |

非常容易出险指数值:★☆

已经聊电话的路人并不了解处在盲点转向的粗心大意司机正要转向,出现意外就从而产生。大幸是指,粗心大意司机转向的速度不悦,并未对路人导致特别大的损害。在报险后,粗心大意司机飞仔确定送路人到医院检查,责任感来的比金钱更重要(总之钱是车险公司出,否则购买保险干什么)。

出险商业保险分析:

汽车外观并没有划花,而路人受伤害,通过车险公司评定,赔付医疗费10000元及其财产损失赔偿2000元。因而飞仔失去第2年交强险优惠现行政策,而保费第2年上浮率并没有提升。

场景二:发生有责任交通出行安全事故

非常容易出险指数值:☆

心急如焚的飞仔车速过快,在交通信号灯将要从灯闪变红灯时,飞仔犹豫不定,是泊车或者加快通过路口?还会不慌担心因为一路人正要根据人行横道时,飞仔只能选择急进入车内。

出险商业保险分析:

假如第一年产生有责任路面交通死亡事故,交强险价格上浮30%。如果不幸发生有死伤有责任道路交通事故,(躲避不仅仅是赔付难题而且需要担起刑事处罚)依据交通强制险机动车辆道路交通事故强制险责任限额(2008年2月1日)要求机动车在交通事故中有责任的赔偿限额死亡伤残赔偿额度:110000元人民币。赔偿费用太低或其他情况,可以考虑商业险第三者责任险赔偿费用进行补偿。

假如第一年产生有责任路面交通死亡事故,交强险价格上浮30%。如果不幸发生有死伤有责任道路交通事故,(躲避不仅仅是赔付难题而且需要担起刑事处罚)依据交通强制险机动车辆道路交通事故强制险责任限额(2008年2月1日)要求机动车在交通事故中有责任的赔偿限额死亡伤残赔偿额度:110000元人民币。赔偿费用太低或其他情况,可以考虑商业险第三者责任险赔偿费用进行补偿。

场景三:车里旅客负伤与汽车挡风玻璃粉碎

非常容易出险指数值:★★

因为急切送路人到医院,飞仔车速过快,当经过红绿色街口时,信号灯转灯闪而且有过路人提前准备横穿马路,纠结的飞仔总算选择放弃紧急刹车,避免再次发生出现意外。可是,车里两个人并未按要求佩戴安全带,紧急刹车给两个人增添了二次事故。这时应把车转移至安全地带并打电话车险公司开展出险。

出险商业保险分析:

车上责任险——承担保险车辆发生意外事故导致车上人员的人身事故和车里所述货物的直接损毁的承担责任。在其中车上人员的人身事故的承担责任便是从前的驾驶员旅客意外伤害险。

玻璃单独破碎险——车辆在放置或使用中,其他部分并没有毁坏,仅风档玻璃单独破碎,风挡玻璃的损失由保险公司赔偿。

场景四:不按照交通法规安全驾驶

非常容易出险指数值:★★

由于一时大意充过停车处,车真正停在斑马线上,阻拦了过路人根据。飞仔接纳路人的斥责并提前准备转向让座,但转向情况下,与车后赛弗车距判断贴太近了,无法判断间距,进而产生轻度磨擦。实际上,飞仔应当在灯闪前把车停靠在规划好的虚线上,就可以防止之上所带来的不便。可是出现意外已经发生,飞仔只有打电话车险公司开展出险。

出险商业保险分析:

机动车损失险——负责赔偿因为洪涝灾害或意外事件导致车辆本身的损失。这也是汽车保险中最基本的保险险种。保和不保这些保险险种,需衡量一下它危害。如不保,车辆碰撞后维修花费得全部由自己承担。

场景五:泊车过度挨近

非常容易出险指数值:★★★

路人足部负伤比较严重逐渐流血,飞仔决定在附近商场停车后选购纯棉毛巾捆扎(针对不明白诊疗的人来讲只能这样了),可是不幸运事儿却接二连三……一辆赛弗因为泊车间隔过度挨近,打过汽车车门的瞬间将飞仔的宝骏汽车630右门划花,这时飞仔才从商场回家发觉状况,规定赛弗司机赔付。但问题是,赛弗车主在今年的出险频次太多,车险公司早已回绝历时续险,在赛弗司机乞求下,飞仔只能自身出险。

出险商业保险分析:

只需出现意外,而义务没有在己方,己方有着权利要求对方赔付。切忌舍弃要求赔偿的权力。

汽车保险费用第2年上浮率(三)

故事情节六:酒后驾驶

非常容易出险指数值:★★★

醉驾已经不是什么新鲜事儿,在交通强制险其中一项上浮率确定了醉驾后,直接把第2年商业保险上浮率升到60%。尽管交通强制险价格对于很多人来说并便宜,但是作为醉驾状况而言是极度危险的一件事。

出险商业保险分析:

法律法规,喝醉酒不可以驾驶机动车,而交通强制险也明文规定第一年产生酒后驾驶,交强险价格最大上浮60%。

故事情节七:车子盗窃

非常容易出险指数值:★★★

就在飞仔提前准备在附近找寻医院门诊时,路人却悄悄的将车辆盗走。现如今避免盗车方法有许多种,如方向盘锁、油道锁等。但毫无疑问,保持警惕还是一个最主要因素。此刻,飞仔除开打给车险公司与110警报以外,并没更好的办法了,终究飞仔并不是日自己,要请人民公仆将车找回来难度系数或是有一定难度。

出险商业保险分析:

负责赔偿保险车辆因被偷盗、被打劫、被抢占导致汽车的全部损失,及其期间因为车子损坏或车里零部件、附属设备遗失所带来的损失。车辆丢失后可在车险公司获得车子内在价值(以保险单承诺为标准)的80%的赔付。若受益人缺乏汽车钥匙(俩把)、车辆行驶证、买车税票等,则可能只获得75%的赔付。